BTC/EUR+0.01%

BTC/EUR+0.01% ETH/EUR+0.85%

ETH/EUR+0.85% LTC/EUR+0.6%

LTC/EUR+0.6% DOT/EUR-0.34%

DOT/EUR-0.34% ADA/EUR-3.45%

ADA/EUR-3.45% SOL/EUR+0.38%

SOL/EUR+0.38% XRP/EUR-1.55%

XRP/EUR-1.55% DOGE/US+1.1%

DOGE/US+1.1%Como herramienta innovadora de pago móvil, se espera que el lanzamiento de la Moneda Digital del Banco Central (CBDC) resuelva el problema de la gobernanza de datos de transacciones de pago móvil de mi país a través de medios orientados al mercado y promueva la implementación efectiva de la estrategia nacional de desarrollo de la economía digital. . Académicos como Chen Wen (2020), sobre la base de la comparación de los efectos de la gobernanza de datos de CBDC bajo diferentes rutas técnicas de emisión, propusieron respaldar la emisión de CBDC basadas en tokens basadas en el acoplamiento flexible de la cuenta y el pago condicional de intereses desencadenantes. Este diseño puede fortalecer la posición dominante del banco central en la construcción del sistema de gobierno de datos de transacciones de pago y transferir el poder de gobierno de microdatos a los participantes en el mercado de pagos minoristas, lo que ayuda a resolver la incertidumbre bidireccional en la fijación de precios de transacciones de datos y el suministro de datos de privacidad personal El problema de las externalidades negativas, y promover la asignación de elementos de datos orientada al mercado.

El diseño de emisión de moneda digital del banco central (moneda digital del banco central, en lo sucesivo, "CBDC") se ha convertido en un tema candente en los campos de la economía digital, la tecnología financiera y la economía monetaria en los últimos dos o tres años. El mercado de elementos de datos se está cultivando activamente, la investigación y el desarrollo de CBDC se ha convertido en una buena oportunidad para mejorar la gobernanza de datos de pago móvil y construir un mecanismo de intercambio de datos de pago móvil. El desarrollo de alta calidad de la economía digital es inseparable del soporte de una gran cantidad de datos basados en antecedentes de transacciones reales, incluidos los datos de pagos móviles. En la actualidad, un obstáculo importante que restringe el desarrollo del mercado de factores de datos de mi país son los datos imperfectos mecanismo de gobernanza y fijación de precios de datos Falta de un sistema de comercio. Discutir la innovación del diseño de emisión de CBDC en torno a la gobernanza de datos de pagos móviles tiene un valor teórico y práctico importante.

1. Problemas de gobernanza de datos de las herramientas de pago móvil existentes

CBDC se posiciona como una herramienta de pago móvil aplicada al pequeño mercado minorista, es una innovación más del pago electrónico en la era de Internet móvil, y proteger la privacidad de los datos de los usuarios es la base para el desarrollo de los negocios de Internet móvil. Por lo tanto, el tema de la gobernanza de datos, que está estrechamente relacionado con la privacidad de los datos personales de los usuarios, debe ser el tema de mayor preocupación en el proceso de emisión y diseño de innovaciones en las herramientas de pago móvil.

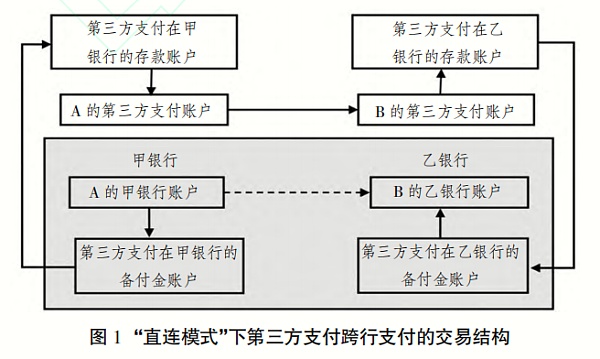

En lo que respecta a las transacciones en efectivo, no se pueden rastrear una vez que se completa la transacción, y la información de la contraparte no se quedará atrás, por lo que no hay problema de gobierno de datos de la información de la transacción; en cuanto a las transferencias bancarias, ya que todas son reales. transacciones de nombre, información de nombre personal, información de tarjeta bancaria, etc. La información de cuenta y la información de transacción pueden filtrarse y abusarse, por lo que existe un problema de gobierno de datos de pago electrónico. Como se muestra en la Figura 1, tomando como ejemplo la transferencia de transacciones entre el residente A y la empresa B, si el residente A transfiere dinero directamente a la cuenta bancaria de la empresa B a través de una tarjeta bancaria, el intercambio de capital de la cuenta se refleja directamente como un nombre real. banco entre el residente A y el flujo de fondos de la cuenta de la empresa B, el sector bancario puede captar la información de la transacción entre los dos. Bajo el "modo de conexión directa" anterior de pago de terceros, si el residente A transfiere dinero a la empresa B a través del pago de terceros, el intercambio de capital se refleja directamente en los cambios de fondos de la cuenta de reserva de la institución de pago de terceros en diferentes bancos. y residente A (o empresa B) El cambio en la posición de capital se refleja en el cambio de saldo entre la cuenta bancaria a nombre del residente A (o empresa B) y la cuenta de reserva de Alipay en el banco. La información de la transacción entre el residente A y la empresa B está dominada por Alipay, y el departamento bancario es imposible obtener la información detallada de la transacción de la contraparte real del pago minorista. Las políticas regulatorias posteriores no han sacudido la posición excesivamente fuerte de las instituciones de pago de terceros, especialmente las instituciones de pago de terceros líderes, en términos de adquisición y procesamiento de datos de pagos minoristas.

2. Diseño de emisión de CBDC minoristas desde la perspectiva del gobierno de datos

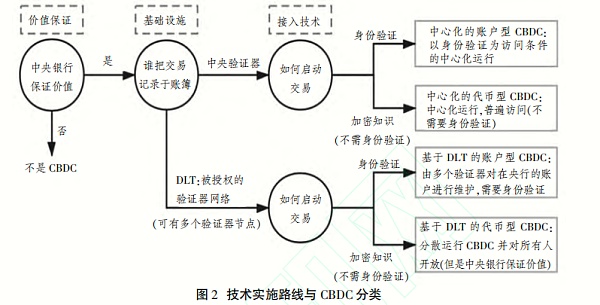

Como moneda electrónica emitida por el banco central al público, una CBDC minorista puede adoptar un mecanismo de transferencia centralizado o descentralizado, o un mecanismo de acceso basado en cuentas o tokens. Según si está descentralizado o no según el sistema de cuentas, Kahnetal divide CBDC en cuatro tipos: tipo de cuenta centralizada, tipo de token centralizado, tipo de cuenta basado en DLT (contabilidad distribuida) y tipo de token basado en DLT, e hizo una comparación estudiar. Con base en el informe de investigación del Banco de Pagos Internacionales32, hemos clasificado las CBDC en diferentes rutas de implementación técnica (ver Figura 2).

En comparación con los métodos de pago electrónicos existentes centralizados y basados en cuentas, el CBDC descentralizado y basado en tokens es, sin duda, más transformador tecnológicamente. Por ejemplo, Bech&Garratt cree que CBDC solo puede reflejar realmente su valor cuando se emite con tecnología de encriptación descentralizada.

En el marco del mecanismo de emisión de crédito dual del banco central y los bancos comerciales, si se adopta un modelo de token centralizado y de cuentas poco acopladas, los bancos comerciales pueden convertirse en el punto central de recopilación de almacenamiento de datos, lo que permite a los bancos comerciales y a las instituciones de pago de terceros competir por pagos minoristas El derecho a acceder a datos y proporcionar incentivos para la innovación de productos basados en datos de transacciones de CBDC. Sin embargo, para evitar la formación de nuevas "islas de datos", se recomienda que el banco central establezca una empresa de tecnología financiera especial o designe instituciones de compensación como UnionPay y NetsUnion para que sean responsables de la recopilación unificada de datos de transacciones de CBDC de varios sobre la base de satisfacer las normas contra el lavado de dinero, el financiamiento del terrorismo y la evasión fiscal del Banco Popular de China, es posible considerar la apertura de datos al mercado de manera adecuada en el futuro. Por otro lado, abrir el derecho a usar big data basado en la desensibilización de la información de identidad personal a las instituciones del mercado. Por otro lado, sobre la base de la autorización individual, los datos de privacidad personal se abren moderadamente a las instituciones del mercado, a fin de aprovechar plenamente el valor económico y social. de datos de pago formados por transacciones de CBDC.

3. Mecanismo de transacción de precios de datos basado en CBDC

En esta etapa, todavía existen dificultades de implementación sobre cómo determinar el "precio" del precio de los datos. Las dificultades se concentran en la incertidumbre bidireccional del valor de los datos y la externalidad negativa del suministro de datos. La incertidumbre bidireccional del valor de los datos significa que tanto los compradores como los vendedores no pueden juzgar el verdadero valor de los datos, es decir, los compradores no pueden juzgar el valor de los datos para sí mismos sin obtenerlos, por lo que los vendedores no pueden diseñar los mecanismos correspondientes basados únicamente en la teoría de la preferencia revelada. Para revelar la evaluación de los compradores sobre el valor de los datos. Desde la perspectiva de resolver la incertidumbre bidireccional de la evaluación del valor de los datos, se puede introducir una CBDC con un mecanismo de pago de intereses de activación condicional. Desde la perspectiva de la gobernanza de datos, el mecanismo de pago de intereses de activación condicional basado en el valor de uso de los datos ayuda a resolver la incertidumbre bidireccional de las transacciones de fijación de precios de datos, es decir, la tasa de interés negativa de CBDC en poder del demandante de datos solo se puede determinar cuando los datos de la transacción realmente generan valor (tarifa) y una tasa de interés positiva (tarifa) en la CBDC en poder del proveedor de datos.

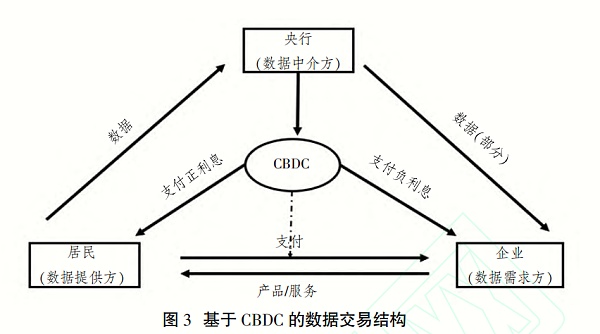

Este documento cree que el banco central, como emisor de CBDC, puede existir como un proveedor de servicios de intermediario de datos, optimizar las características correspondientes de CBDC en torno a la protección de los datos de privacidad personal y las transacciones ordenadas, y promover transacciones efectivas entre los demandantes y proveedores de datos. . Por lo tanto, construimos un modelo tripartito como banco central, proveedor de datos y comprador de datos, y formamos el mecanismo de fijación de precios óptimo para el banco central como proveedor de servicios de intermediario de datos para datos de privacidad personal y la estrategia óptima para que las personas proporcionen sus propios datos privados. . En lo que respecta al diseño del proceso de transacción de datos, el banco central primero puede obtener datos de individuos y luego venderlos a compradores de datos de acuerdo con los datos personales en sus manos, o puede ser que el banco central recopile primero los necesidades de los compradores de datos, y luego los vende a los compradores de datos. Difundidos a las personas que son proveedores de datos privados. En términos generales, para la recopilación y el procesamiento de datos de identidad insensibilizados, se puede adoptar el proceso de transacción anterior; para la adquisición de datos de privacidad de nombres reales personales, se puede adoptar el último proceso de transacción. Como se muestra en la Figura 3, este documento diseña un mecanismo de transacción de datos basado en el pago de intereses y el anonimato de CBDC.

4. Recomendaciones sobre la emisión de CBDC desde la perspectiva de la gobernanza de datos

Teniendo en cuenta que mi país ha adoptado claramente el mecanismo de emisión de crédito dual de "el banco central requiere bancos comerciales" en el proceso de desarrollo de CBDC, aquí están las siguientes sugerencias de política sobre la emisión de CBDC desde la perspectiva de la gobernanza de datos:

Primero, en términos del anonimato de CBDC, se recomienda adoptar un CBDC basado en token con vinculación de cuenta flexible. Los bancos comerciales abren cuentas de liquidación de CBDC en el banco central, mientras que los bancos comerciales emiten CBDC basadas en tokens para el sector residencial, y los tokens correspondientes están vinculados de forma flexible a las cuentas bancarias. Esto puede lograr dos beneficios principales: primero, puede realizar el uso razonable de grandes datos formados por transacciones de CBDC sin infringir la privacidad personal; segundo, las personas pueden elegir de forma independiente vincular tokens a cuentas para permitir que se obtengan datos de privacidad personal. De alguna manera, el poder de microgobernanza de los datos de privacidad personal está dominado por los participantes del mercado que generan los datos.

En segundo lugar, en lo que respecta al pago de intereses de CBDC, se sugiere construir un mecanismo de transacción de datos basado en el "mecanismo de activación condicional" del pago de intereses de CBDC. De acuerdo con el intercambio de datos realizado por los residentes en las transacciones de CBDC y el valor real de los datos relacionados, se pagarán intereses positivos a la CBDC que poseen. En efecto, establezca un mecanismo de cobro correspondiente.

En tercer lugar, se recomienda que el banco central establezca una empresa de tecnología financiera especial o una institución de compensación designada para recopilar los datos de transacciones de CBDC de cada banco de manera unificada Por un lado, sobre la base de la autorización individual, los datos de privacidad personal está moderadamente abierto a las instituciones del mercado, para aprovechar completamente el valor económico y social de los datos formados por las transacciones de CBDC.

La emisión piloto de CBDC se convertirá en una nueva oportunidad para que mi país mejore la gobernanza de datos de pagos móviles y forme un mecanismo de transacción de fijación de precios de datos de pagos móviles, y un importante intento de cultivar y desarrollar el mercado de elementos de datos de mi país. Para lograr este objetivo, es necesario innovar el diseño de emisión de las CBDC, la CBDC que se adapte a las nuevas necesidades del desarrollo de la economía digital y desempeñe el papel de gobierno de datos debe ser una CBDC basada en token basada en el acoplamiento flexible de cuentas y pago de intereses de activación condicional. Con la emisión oficial y la promoción y el uso efectivos de CBDC, se espera que CBDC se convierta en una herramienta política importante para la gobernanza de datos financieros de mi país, y se espera que sea ampliamente utilizado en el enorme mercado de comercio de activos digitales en el futuro, mientras que el banco central , que tradicionalmente existe como una autoridad de política monetaria, se espera que se transforme en un "banco central digital" responsable de mantener la soberanía de los datos de las transacciones financieras nacionales.

Las siguientes son capturas de pantalla de algunos informes

Tags:

Según noticias oficiales, en el proyecto AMDC de la empresa multinacional The Value Group, junto con el desarrollador de blockchain de Corea del Sur, Jeon Medical.

Las finanzas descentralizadas han estado en el centro de atención durante casi todo el 2020, lo que provocó que se hablara de una temporada alternativa completamente nueva.

Un día de DeFi, un año en el círculo de divisas. El 1 de septiembre, el fundador de Uniswap, Hayden Adams, también denunció a Sushi como un juego de ballenas gigantes en Twitter. El 17 de septiembre.

Como herramienta innovadora de pago móvil, se espera que el lanzamiento de la Moneda Digital del Banco Central (CBDC) resuelva el problema de la gobernanza de datos de transacciones de pago móvil de mi país a través d.

2020 es el año en que explotó DeFi. Estuve ocupado minando hace algún tiempo.

El artículo es una contribución de Biquan Beiming, columnista de Jinse Finance and Economics, y sus comentarios solo representan sus puntos de vista personales.

¿Cuál ha sido la mayor queja sobre Ethereum últimamente? Debe ser que la tarifa del gas es demasiado cara. Por lo tanto.