BTC/EUR-0.12%

BTC/EUR-0.12% ETH/EUR+0.46%

ETH/EUR+0.46% LTC/EUR+0.46%

LTC/EUR+0.46% DOT/EUR+0.04%

DOT/EUR+0.04% ADA/EUR-3.54%

ADA/EUR-3.54% SOL/EUR+0.03%

SOL/EUR+0.03% XRP/EUR-1.92%

XRP/EUR-1.92% DOGE/US+0.91%

DOGE/US+0.91%Desde el lanzamiento de la cadena de balizas Ethereum 2.0 en poco más de un mes, el saldo de direcciones hipotecarias de Ethereum 2.0 ha superado los 2,4 millones de Ethereum. Al mismo tiempo, se ha lanzado una gran cantidad de plataformas de participación de terceros, incluida la plataforma comercial centralizada Binance y proyectos de DeFi descentralizados como Rocket Pool y Lido Estas diferentes soluciones de participación difieren en muchos aspectos.

A pesar de sus diferencias, tienen una cosa en común: todos los proyectos están presentando soluciones a la inevitable fricción que crea el staking de Ethereum. Entonces, ¿qué son exactamente estas fricciones?

Primero, la complejidad técnica del staking de Ethereum 2.0 está más allá del alcance de los usuarios comunes. Con el precio de Ethereum aumentando rápidamente ($ 1040 al momento de compilar este artículo), el requisito de depósito mínimo de 32 ETH está cada vez más fuera del alcance del usuario promedio. Finalmente, para permitir la transición a Ethereum 2.0 de manera segura y controlada, el staking tiene un período de bloqueo sin liquidez de 18 a 24 meses.

En conjunto, estas restricciones pueden evitar que los usuarios menos sofisticados ingresen al "lucrativo" mercado de participación de Ethereum 2.0.

Aquí es donde entran en juego los grupos de participación de Ethereum 2.0. Adquieren Ethereum de múltiples usuarios y apuestan Ethereum 2.0 en nombre de los usuarios, lo que permite que cualquier participante gane recompensas de participación independientemente de su nivel de habilidad o tamaño del depósito.

Además, intentaron aliviar los largos requisitos de liquidez mediante la emisión de tokens de la red principal de Ethereum que representan depósitos y recompensas que los usuarios obtienen en la cadena Ethereum 2.0. Estos tokens comprometidos brindan a los titulares la oportunidad de desbloquear liquidez, lo que permite a los usuarios intercambiar tokens comprometidos de Ethereum 2.0 por tokens nativos de Ethereum en mercados secundarios como Uniswap para salir temprano de los compromisos, así como utilizar sus tokens comprometidos La capacidad de participar en DeFi (p. como garantía en Aave).

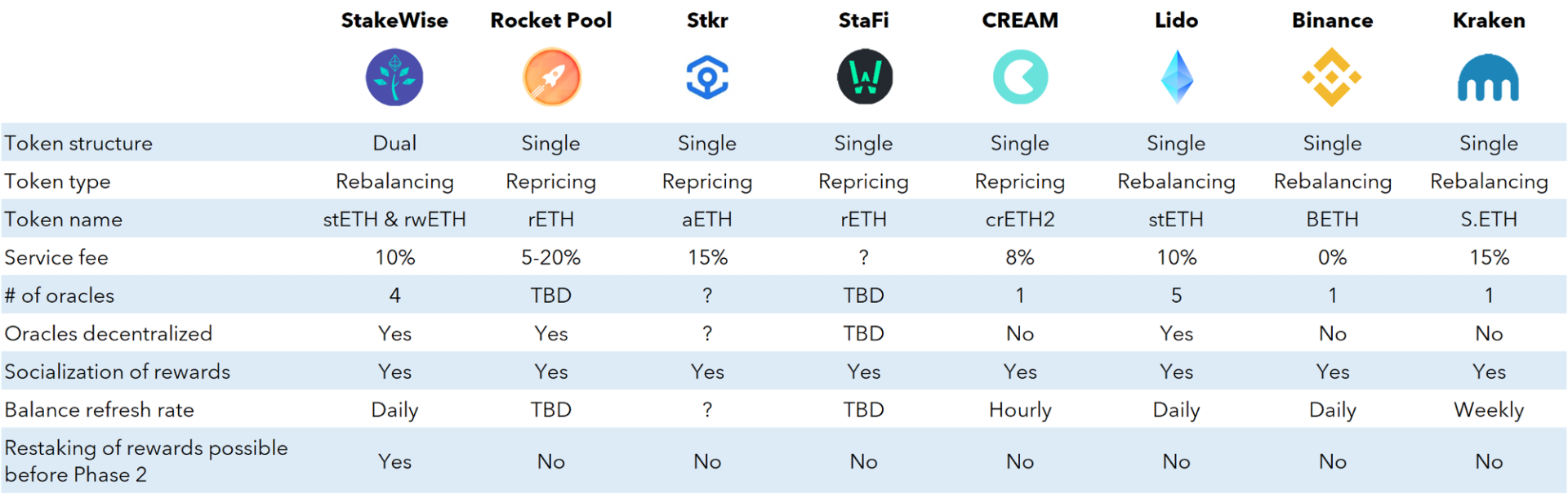

Sin embargo, el modelo de implementación para el staking de tokens difiere entre grupos, lo que sin duda tiene serias implicaciones para los usuarios. Por ejemplo, el token de participación de terceros de Lido (token stETH) no es lo mismo que el token de terceros de StakeWise, por lo que debería tener un precio diferente en el mercado secundario. Al mismo tiempo, el token rETH y stETH de Rocket Pool se implementan de manera diferente, el creETH2 de CREAM, el aETH de Stkr, etc. también son diferentes.

FTX admitió Avalanche USDC: el 1 de marzo, noticias oficiales, FTX ahora admitió Avalanche USDC y abrió las funciones de depósito y retiro de Avalanche USDC. [2022/3/1 13:30:44]

En resumen, existen muchas diferencias en la mecánica de los tokens de diferentes grupos de participación que pueden generar confusión con consecuencias no deseadas para los usuarios finales. Sin embargo, estas diferencias se pueden categorizar y evaluar para descubrir las fortalezas y debilidades de los respectivos grupos de participación. Además, este análisis comparativo puede demostrar la eficiencia de precios de diferentes tokens de participación de Ethereum 2.0.

En este artículo, desmitificaré los principios de la tokenización de Ethereum 2.0 y daré ejemplos de cómo funciona la tokenización de diferentes grupos de participación.

De acuerdo con la clasificación de la estructura del token, se pueden distinguir dos estructuras diferentes: una es un diseño de token único, que tiene como objetivo obtener el depósito inicial y los ingresos depositados en un token al mismo tiempo; la otra es un diseño de token dual, que combina los depósitos prometidos y las Recompensas se entregan por separado como dos tokens diferentes.

Diseño de token único

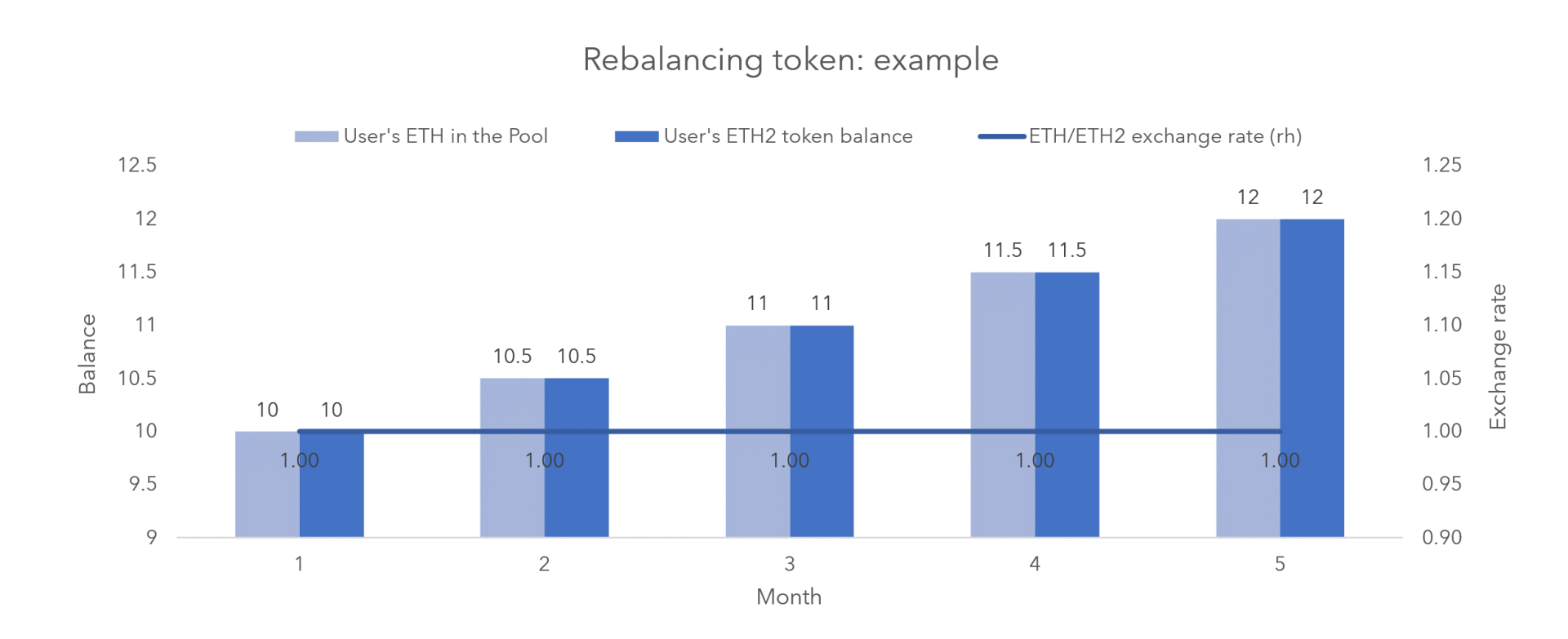

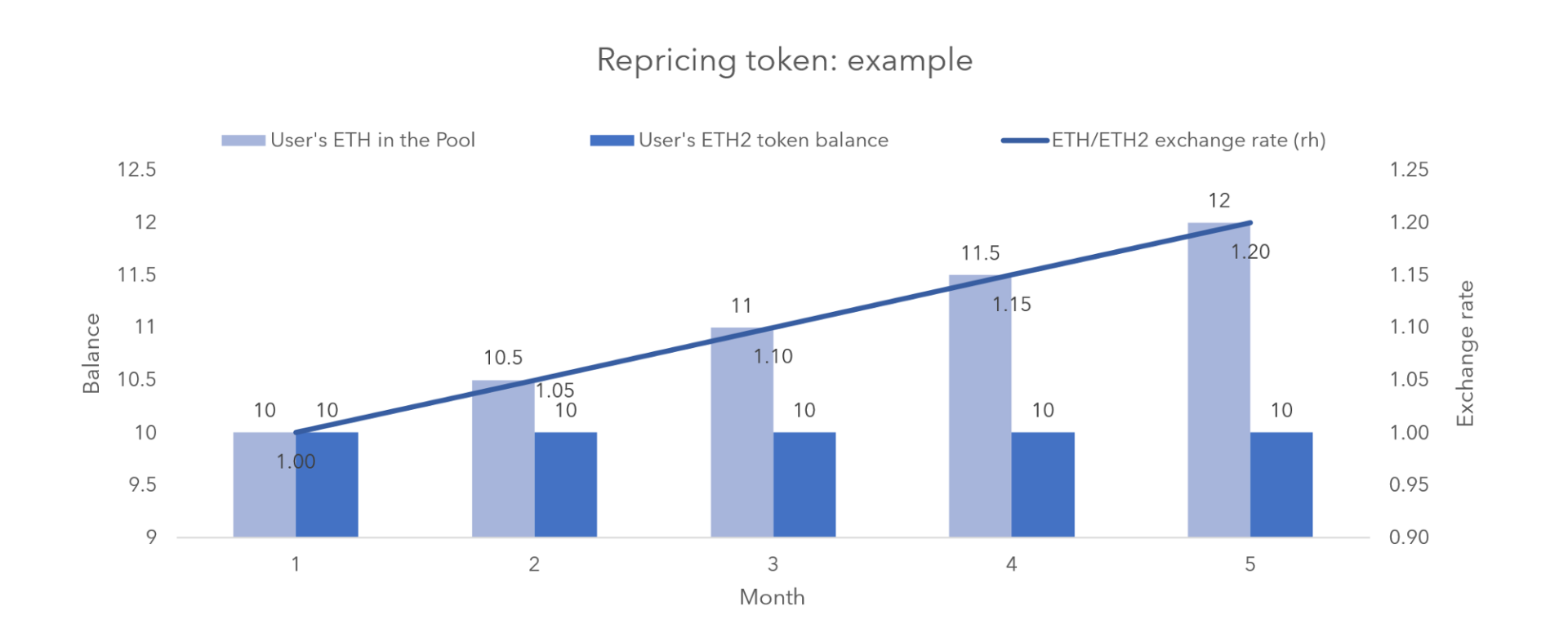

La estructura de token único se basa en el concepto de tokens de reequilibrio o cambio de precio. Este es el diseño más popular y la mayoría de los pools de participación utilizan esta estrategia, probablemente debido a su simplicidad. Al emitir un solo token cuando los usuarios realizan depósitos, los grupos de participación buscan implementar la rendición de cuentas de recompensas y penalizaciones dentro del mismo token. Esto puede lograrse de dos formas:

1. Cambiar la cantidad: Las recompensas y penalizaciones en el contrato de compromiso de Ethereum 2.0 se reflejan cambiando el saldo del token. En la etapa de circulación de 1.5 tokens, cada token comprometido estará en el grupo en una proporción de 1:1 Convertir a ETH;

2. Cambiar el precio: las recompensas y penalizaciones en el contrato de compromiso de Ethereum 2.0 se reflejan en el precio de los tokens. En la etapa de circulación de tokens 1.5, el monto de canje de cada token comprometido es recompensado por la fluctuación del grupo de compromiso.

Entiende con un diagrama simple:

1. La forma de cambiar la cantidad de tokens, los proyectos representativos son: Lido y Binance.

El fundador de Skybridge Capital está lanzando un fondo de inversión relacionado con Bitcoin: Jinse Finance informó que los documentos presentados a la Comisión de Bolsa y Valores de EE. UU. el 21 de diciembre mostraban que Anthony Scaramucci, el fundador del fondo de cobertura estadounidense Skybridge Capital y ex White House Communications Director, es Proceder con los planes para invertir en Bitcoin, por más indirecto que sea. El fondo se llama SkyBridge Bitcoin Fund L.P., y no hay muchos detalles sobre el fondo en la presentación. Aunque el tamaño mínimo de inversión que figura en la presentación es de $ 50,000, aún no ha recibido inversiones de participantes externos. [2020/12/22 16:01:39]

2. Cambiar la forma en que se representan los precios, Rocket Pool, Cream, StaFi y Stkr.

Si bien utilizan diferentes mecanismos para reflejar la acumulación de recompensas, los diseños de token único tienen una cosa en común: agrupar depósitos y recompensas en el mismo token. Esto significa que cada vez que compre o venda tokens en el mercado u obtenga tokens de un depositante, recibirá/venderá tanto el depósito como las recompensas que se hayan acumulado en el grupo en el pasado.

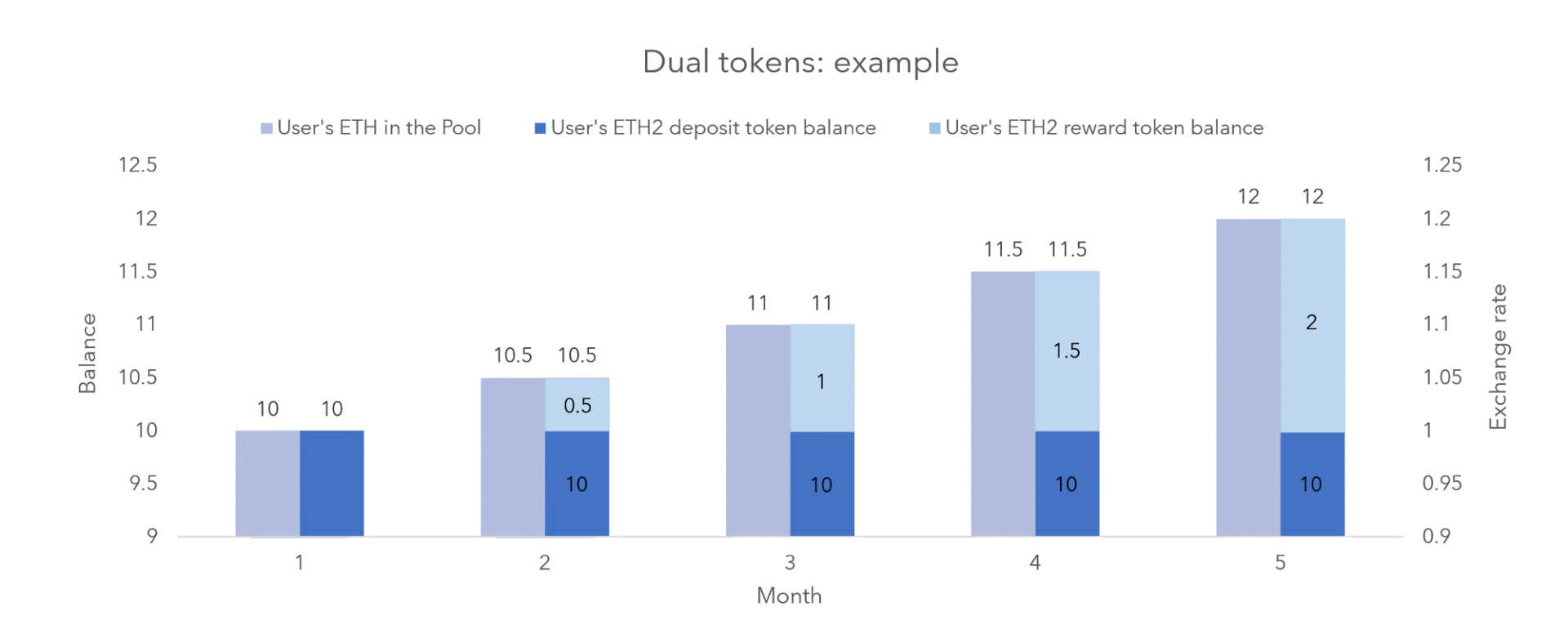

Diseño de token doble

En cambio, la estructura de doble token se basa en el concepto de dos tokens de reequilibrio que reflejan depósitos y recompensas, respectivamente.

Por el contrario, la estructura de fichas duales se basa en el concepto de dos fichas de reequilibrio que reflejan depósitos y recompensas respectivamente. Tomando tokens de participación como ejemplo, los tokens de depósito y devolución son stETH y reETH respectivamente.

Al tener tokens prometidos con un diseño de token doble, el token stETH que representa el Ethereum prometido no crecerá, mientras que el token rwETH (ETH recompensado) que acumula recompensas en una proporción de 1:1 reflejará la participación de los ingresos en el grupo de compromiso. aumentar. Juntos, la suma de estos tokens constituye el estado de rendimiento general y se puede transferir libremente entre la red Ethereum y usarse en contratos inteligentes de la misma manera que los tokens individuales.

Acumula fichas de recompensa mientras se mantengan las fichas apostadas. A medida que crece el grupo de recompensas, el saldo del token de Ethereum stETH que representa el depósito sigue siendo el mismo, pero las direcciones de retención se recompensan con el token de recompensa reETH.

La suma de los tokens de Ethereum depositados y recompensados siempre es igual a la cantidad de Ethereum en el grupo; la tasa de cambio de los dos tokens permanece en 1

La estructura de token dual permite la creación de un nuevo modelo híbrido dinámico similar a los bonos, pero se diferencia en que divide el compromiso en dos tramos con diferentes valores de acumulación y expectativas de flujo de efectivo (principal e interés), lo que permite administrar más participaciones individuales de manera eficiente y flexible.

Cuando se trata del núcleo de cómo funcionan los tokens de participación de Ethereum 2.0, las opciones de diseño de los diferentes grupos se vuelven más sutiles, pero aún pueden marcar una diferencia significativa.

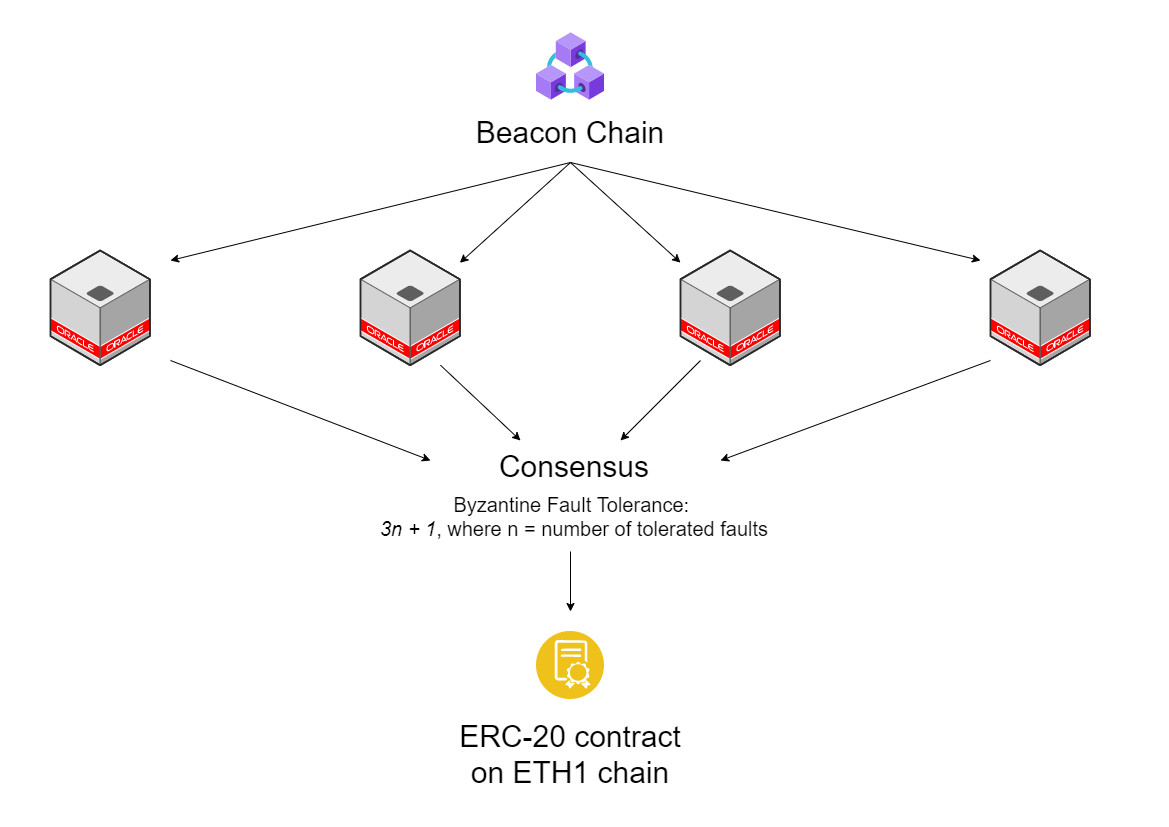

Oráculos fuera de la cadena

Para que sea una solución eficaz a la liquidez estancada, el token debe reflejar con precisión el valor de los tokens apostados. Esto requiere colocar la cantidad correcta de Ethereum en el grupo de participación para respaldar los tokens prometidos correspondientes. Para hacer esto, los grupos de participación deben rastrear los saldos de sus nodos en Beacon Chain y emitir tokens contra ellos.

Pero lo que debes saber es que el contrato responsable de la emisión de tokens y el saldo del nodo de verificación no están en la misma cadena de bloques (Ethereum 1.0 VS Ethereum 2.0).

Desafortunadamente, el contrato ERC-20 responsable de emitir tokens no reside en la misma cadena de bloques que el saldo del nodo (ETH1 vs ETH2). Los contratos de token en la cadena Ethereum 1.0 no pueden sincronizar directamente los saldos de los validadores de la cadena de balizas. Los grupos de participación deben sortear esta limitación mediante el uso de oráculos fuera de la cadena, que funcionan de manera similar al ahora omnipresente Chainlink.

Los oráculos fuera de la cadena pueden obtener datos de la cadena de balizas de las siguientes maneras: Primero, un nodo de computación del oráculo debe ejecutar los nodos Ethereum 1.0 y Ethereum 2.0 para interactuar con ambas cadenas al mismo tiempo. Una vez que ambos nodos estén activos, el oráculo recopilará información de la cadena de balizas sobre los validadores que pertenecen a un grupo de participación en particular y la transferirá a un contrato inteligente ERC-20 en la cadena Ethereum 1.0. Una vez que la información de la cadena de balizas se envía al contrato ERC-20, la cantidad de tokens se actualiza (o la tasa de cambio se cambia para emitir nuevos tokens) según los cambios en el saldo del validador. Este cambio puede aumentar o disminuir, dependiendo de si el saldo aumenta (es decir, gana una recompensa) o disminuye (es decir, incurre en una penalización).

Desafortunadamente, los oráculos fuera de la cadena presentan un inconveniente: la entidad que controla el oráculo controla efectivamente la renovación de los tokens. Para aliviar este problema, el grupo de participación requiere que varios oráculos envíen la misma información al mismo tiempo, para actualizar la información del token a través del mecanismo de consenso y asignar oráculos para lograr un cierto grado de descentralización.

Frecuencia de actualización del saldo de token prometido

Cada actualización de saldo de token en el contrato ERC-20 implica una tarifa de gas. Para optimizar el gasto de la tarifa de gas, la mayoría de los proveedores de servicios prefieren actualizar los saldos de tokens diariamente. La mayoría de la gente piensa que esto es suficiente, ya que las ganancias diarias son tan bajas (que van del 0,005 % al 0,063 % por día) que hace que las actualizaciones más frecuentes sean irrelevantes.

Sin embargo, en casos de corte masivo, las actualizaciones diarias pueden no ser suficientes. La "recorte" ocurre cada vez que un validador comete un error que provoca un corte, lo que hace que el validador pierda dinero en cuestión de minutos. Si el saldo se actualiza con menos frecuencia de 24 horas, será desastroso.

El problema aquí es que cualquier usuario puede rastrear por épocas (a través de un explorador de cadena de balizas) la cantidad de Ether en un validador que monitorea el grupo de participación y "saber" que su saldo disminuirá antes de que el token actualice su saldo. Una vez que los usuarios se den cuenta de la pérdida potencial que está a punto de ocurrir, ejecutarán el contrato inteligente ERC-20 por adelantado, venderán el token en el mercado secundario para reducir la pérdida y harán que el proveedor de liquidez desprevenido sufra pérdidas permanentes y sea multado. número de puestos se mantienen en el grupo de compromiso.

Para evitar esta situación, el fondo de compromiso puede ajustar la frecuencia de actualización de su contrato ERC-20 a una frecuencia más alta, aumentando el costo de la tarifa de gas para evitar el riesgo de desajuste de saldo durante la reducción. En realidad, sin embargo, es poco probable que los grupos de participación actualicen los saldos de tokens con más frecuencia (y mucho menos cada época). En su lugar, prefieren reducir el riesgo de cortes mediante la mejora de los procedimientos de seguridad, o solo están preparados para aumentar la frecuencia de las actualizaciones si ocurre un evento de corte.

Por lo tanto, se recomienda a los usuarios de grupos de participación y proveedores de liquidez (LP) que supervisen los saldos de los validadores de los grupos de participación que poseen o proporcionan liquidez para evitar que se les anule una reducción inoportuna.

Se espera que la investigación y la comprensión del diseño de staking tokenizado de Ethereum puedan estimular debates profundos en la comunidad de Ethereum sobre los pros y los contras de los diferentes grupos de staking, mejorar la eficiencia del mercado de staking de Ethereum ya tokenizado y proteger a aquellos que estarán mal. entendidos debido a su uso Los acreedores que se ven perjudicados por las consecuencias no deseadas de sus productos.

Algunos de los conceptos discutidos en este artículo merecen un mayor análisis y discusión, y pueden tener un profundo impacto en la tasa de rendimiento anualizada (APR) derivada de los grupos de participación de Ethereum 2.0.

Título original: "The Tokenomics of Staking Pools. ¿Qué son los tokens ETH replanteados y cómo funcionan?"

Fuente original: StakeWise

Compilación original: 0x26

Tags:

Cuando Bitcoin costaba $100 cada uno, Buffett, a quien se le preguntó su opinión, dijo: "Bitcoin es veneno para ratas". Cuando Bitcoin tenía un precio de $ 9,000, Buffett, a quien se le preguntó su opinión.

Título ▌Block.one anuncia la renuncia de Daniel LarimerEl sitio web oficial de Block.one anunció que Daniel Larimer (BM), director de tecnología de Block.one.

El 7 de enero de 2021, organizado por la Universidad de Huobi, Yu Jianing.

Desde el lanzamiento de la cadena de balizas Ethereum 2.0 en poco más de un mes, el saldo de direcciones hipotecarias de Ethereum 2.0 ha superado los 2,4 millones de Ethereum. Al mismo tiempo.

Título original: Crazy! Bitcoin superó los 40 000 dólares estadounidenses, el valor de mercado superó a Moutai + Wuliangye.

En las últimas semanas, el aumento de Bitcoin en los gráficos ha eclipsado otros desarrollos en la industria. Desde el 26 de noviembre hasta el cierre de esta edición, Bitcoin ha crecido un 123 %.

Al comienzo del nuevo año, Bitcoin ha llamado mucho la atención debido a su precio vertiginoso, en solo una semana, superó la marca de $ 30,000 y $ 35,000 uno tras otro. A partir de las 20:00 horas del 7 de enero.