BTC/EUR+1%

BTC/EUR+1% ETH/EUR+0.84%

ETH/EUR+0.84% LTC/EUR+1.25%

LTC/EUR+1.25% DOT/EUR+0.22%

DOT/EUR+0.22% ADA/EUR+1.53%

ADA/EUR+1.53% SOL/EUR+0.93%

SOL/EUR+0.93% XRP/EUR+0.55%

XRP/EUR+0.55% DOGE/US+0.48%

DOGE/US+0.48%Título original: El futuro de la banca central

Los mercados financieros y el mundo han cambiado fundamentalmente en las últimas décadas. El Banco de Pagos Internacionales (BIS) se estableció en 1930, cuando muchos países todavía tenían el patrón oro, inicialmente para apoyar a los bancos centrales cuando se encontraran con cambios. Ahora que la sociedad humana está a punto de ingresar a la era de la moneda digital, el objetivo del Banco de Pagos Internacionales permanece sin cambios: coordinar y promover la estabilidad monetaria y financiera mundial. Hablando en la discusión interna del Deutsche Bundesbank sobre "La digitalización y la banca central: son cambios fundamentales en marcha", el director gerente del BIS, Agustín Carstens, repasa la historia del BIS y mira hacia el futuro.

1. Un banco central que viaja a través del tiempo y el espacio

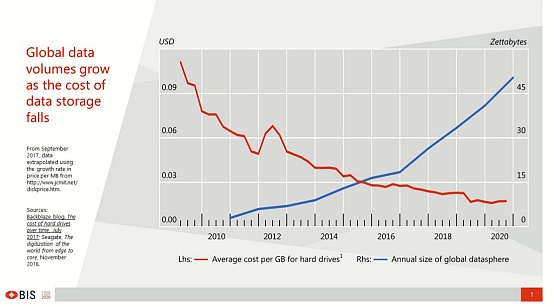

Primero, en una economía de mercado moderna, los datos se distribuyen por todo el mundo. Cuando el costo del almacenamiento de datos cae, la cantidad de datos globales aumenta (como se muestra en la figura a continuación). Los consumidores proporcionan sus datos para mejores o gratuitos servicios.

En segundo lugar, el dinero se está convirtiendo en pura información. Los pagos se están fusionando con las comunicaciones digitales, creando nuevos desafíos en la forma en que pensamos sobre el dinero y el papel de los bancos centrales.

En tercer lugar, a pesar de la vertiginosa variedad de opciones de pago y servicios financieros que ofrecen las empresas privadas, aumentan las preocupaciones sobre la competencia. En otras palabras, los reguladores quieren que los bancos y otras empresas compitan de manera justa para mantener un "campo de juego nivelado". Pero en un mundo complejo y globalizado, con reguladores nacionales y estructuras de construcción de reguladores para modelos comerciales tradicionales, ¿cómo garantizamos esto en la práctica?

En cuarto lugar, a medida que nos volvemos más dependientes de las tecnologías digitales, también somos vulnerables a los riesgos cibernéticos. Si bien el crimen y la guerra recurren al ámbito digital, el sector financiero que supervisan los bancos centrales es un objetivo particularmente vulnerable.

2. El potencial de la moneda digital del banco central

Es posible que Airbnb pronto admita pagos en criptomonedas: Golden Finance informó que el gigante de alquileres en línea Airbnb podría aumentar los pagos en criptomonedas. El CEO Brian Chesky reveló recientemente en Twitter que la reserva de alojamiento con la ayuda de criptomonedas fue la solicitud número uno este año.

El 3 de enero, Chesky pidió a sus seguidores de Twitter consejos relacionados con Airbnb. Después de revisar miles de tweets, concluyó que las criptomonedas claramente lideran el camino. Esto fue seguido por pantallas claras de precios, un programa de fidelización de huéspedes, tarifas de limpieza actualizadas y un mejor servicio al cliente.

Chesky dijo que ha visto ideas para varios tokens, lo que podría significar que la futura línea de pagos con criptomonedas de Airbnb no se limitará a solo uno o dos tokens.

También agregó que desde 2013, Airbnb ha procesado pagos por valor de $336 mil millones. (u.hoy)[2022/1/5 8:27:01]

Ante estos desafíos, el BIS comenzó a adaptarse a los cambios, en particular mediante el establecimiento del Centro de Financiamiento de la Innovación del BIS. Dados los cambios que se están produciendo en el sistema financiero, los bancos centrales deben tener un conocimiento sólido de las nuevas tecnologías, así como foros en todo el mundo para compartir y poner en común este conocimiento. Los bancos centrales deben trabajar juntos para desarrollar bienes públicos para sus respectivos países.

Esencialmente, el centro es un catalizador para el trabajo técnico que ya está realizando el banco central. Lleva este trabajo a una plataforma global de aplicación de nuevas tecnologías para resolver problemas reales del sistema financiero. Los bancos centrales innovan todo el tiempo. Los modernos sistemas de pago electrónico paneuropeos, como TARGET2 y TIPS, son una prueba viva de la innovación colaborativa entre el Bundesbank, el Banco Central Europeo y otros bancos centrales del Eurosistema. La tarea de los bancos centrales es promover la estabilidad. Esto llama a la acción cuando los acontecimientos que nos rodean son fluidos. Pero no basta con responder a los eventos, Para evitar sorpresas, es necesario saber qué depara el futuro, que es para lo que está el Centro de Innovación.

Se espera que la votación del proyecto de ley de infraestructura del Senado de EE. UU. se extienda hasta el martes: el Senado de EE. UU. está cerca de llegar a un compromiso sobre la enmienda de cifrado, pero el tiempo se acaba. Si la versión de compromiso final no se pone al día con la votación del Senado sobre la Ley de Infraestructura general, el texto original permanecerá en el proyecto de ley sin enmiendas. El presidente del Comité de Finanzas del Senado, Ron Wyden, dijo que las dos partes aún están en discusiones finales. La senadora Cynthia Lummis quiere 30 horas adicionales de discusión a partir del domingo por la noche, hora de EE. UU. De esta forma, se llegará a un compromiso a más tardar el martes por la mañana. Sin embargo, incluso si el proyecto de ley es aprobado por el Senado, aún debe ser considerado por la Cámara de Representantes, por lo que aún hay espacio para su revisión. La senadora Elizabeth Warren dijo el domingo: "El propósito de la enmienda es solo nivelar el campo de juego". Este no es un impuesto directo a las criptomonedas, solo los requisitos de informes relacionados. Esto parece ser lo correcto. (Bloomberg) [2021/8/9 1:43:17]

Como una empresa nueva, el centro está expandiendo rápidamente sus límites. Además de Hong Kong, Singapur y Suiza, estamos abriendo nuevas operaciones: Toronto, Londres, Estocolmo y el Eurosystem Centre en Frankfurt y París. Con la apertura del centro de Frankfurt, espero dar la bienvenida a más socios al BIS.

Estamos trabajando en nuevas tecnologías para apoyar el monitoreo del mercado por parte de los supervisores y reguladores. Explore cómo se pueden estructurar e integrar las FMI de próxima generación en sistemas más amplios a través de una prueba de concepto. El trabajo sobre las monedas digitales del banco central abarca la venta al por mayor y al por menor, con un enfoque en la interoperabilidad y el uso transfronterizo. Finalmente, estamos trabajando duro en la seguridad de la red.

Con la puesta en marcha del nuevo centro, la lista de proyectos aumentará significativamente. Las metodologías novedosas de gestión de proyectos, el pensamiento de diseño y las herramientas de desarrollo permiten que los equipos colaboren entre bancos centrales, disciplinas y zonas horarias. Ha habido escenarios como este en la historia del BIS.

Entonces, ¿qué depara el futuro para los bancos centrales en el corazón de la revolución de la innovación? Como conservador, he señalado cuatro áreas para el desarrollo futuro:

Primero, la visión del banco central se ampliará más allá de los mercados financieros y crediticios; segundo, se utilizarán herramientas innovadoras y los bancos centrales deberán escuchar y observar tendencias; tercero, trabajar más de cerca con socios multidisciplinarios; y finalmente, un banco central en constante adaptación y conocer el mundo en constante cambio.

3. Amplía tus horizontes

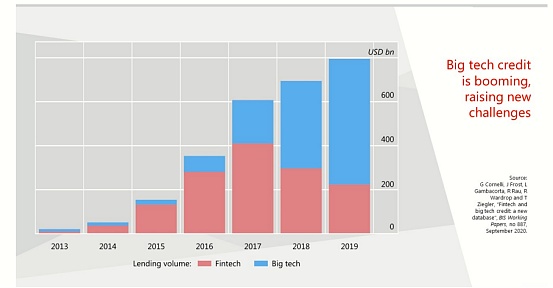

Los avances tecnológicos afectan la forma en que opera la economía real y se prestan los servicios financieros. Por ejemplo, los créditos de big tech y fintech están en auge. Esto introduce nuevos modelos de negocio y riesgos. Esto puede requerir nuevos marcos regulatorios y nuevas formas de monitoreo.

Los bancos centrales deben adaptar sus herramientas y prácticas de política de datos para trabajar con otras agencias, en particular las agencias de competencia y protección de datos, mientras realizan investigaciones. Otro aspecto es la infraestructura. Si los datos son el nuevo petróleo, debemos invertir en oleoductos y refinerías. Algunas de estas instalaciones pueden tener carácter de utilidad pública. Otros, si se proporcionan de forma privada, como los servicios en la nube, requieren una supervisión pública adecuada.

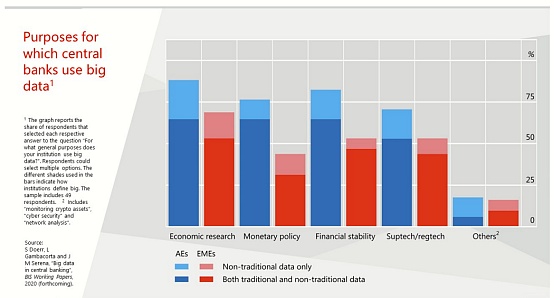

Todo esto tiene implicaciones a largo plazo, el almacenamiento de datos y los conjuntos de datos del banco central. Están utilizando big data para respaldar la investigación económica, la política monetaria, la estabilidad financiera, la regulación y la supervisión, especialmente para las actividades de datos no estructurados generados por la sociedad o las empresas. Esto requerirá especialistas con nuevas habilidades técnicas para contar y recopilar datos.

4. Utiliza herramientas innovadoras

La tecnología puede ayudar a los bancos centrales a ampliar sus horizontes y realizar análisis más profundos y rápidos. La pregunta actual es cuál es la mejor manera de utilizar tecnologías innovadoras: los bancos centrales tienen un enorme potencial para operar con datos, investigación, pagos, regulación y mercados.

Lo que necesitamos es una tecnología que pueda procesar sin problemas millones de piezas de información y analizarlas con precisión en tiempo real, pero que sea lo suficientemente flexible y escalable para responder a diversas entradas y cambios en el mercado.

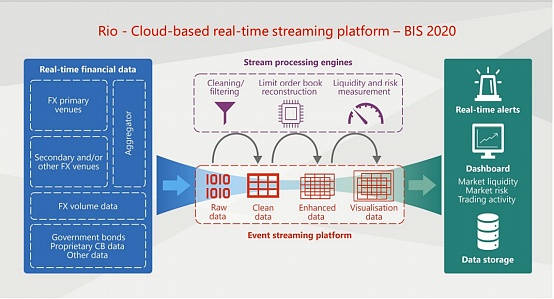

La respuesta del Centro de Innovación a esta necesidad es el proyecto "Rio", desarrollado originalmente por plataformas de redes sociales para analizar y responder al tráfico de usuarios. Estamos desarrollando una herramienta de monitoreo para bancos centrales basada en código fuente abierto. Esta herramienta puede extraer millones de mensajes de múltiples lugares de negociación, pero también puede escalar a velocidades más altas. Planeamos probarlo en un mercado volátil con 7 millones de actualizaciones por hora, que es casi 2000 por segundo. Es un medio en tiempo real para alertar a los bancos centrales sobre las perturbaciones del mercado, los problemas de liquidez y la volatilidad.

Los prototipos estarán listos el próximo año. Hemos hablado con 40 bancos centrales y están entusiasmados. A pesar de la variedad de casos de uso, mercados monetarios y configuraciones, la nueva tecnología es lo suficientemente flexible para adaptarse a ellos. Las herramientas poderosas no tienen que ser "de talla única". La misma tecnología puede desempeñar múltiples funciones en los bancos centrales, así como integrar datos adicionales de los bancos. Los bancos centrales de otros mercados trabajan juntos y prosperan las mejores innovaciones.

V. Adaptarse a la innovación del sistema financiero

La evolución consiste en adaptarse al mundo. Los futuros banqueros centrales podrían ver cambios fundamentales en el sistema financiero. Las nuevas tecnologías pueden reducir la concentración del sistema financiero o, al menos, realinear las estructuras y los sistemas actuales.

Tomando la moneda digital como ejemplo, CBDC coexistirá con el efectivo en el futuro. En la mayor parte del mundo, es ilegal que los pagos digitales sean completamente anónimos. Cuánta privacidad tienen los ciudadanos es a menudo una cuestión política. CBDC o efectivo no es una cuestión de "o esto o lo otro". La respuesta es probablemente "ambos".

La coexistencia significa que el sector privado desempeñará un papel en el sistema CBDC. Diseñar un sistema en el que los elementos públicos y privados se combinen a la perfección no es poca cosa. Sin embargo, también se han logrado avances a través de la colaboración multidisciplinaria entre tecnólogos, economistas y expertos en sistemas de pago.

Una cosa a tener siempre en cuenta: el dinero seguro y protegido no está protegido por algoritmos, está protegido por órganos rectores. El público espera que los bancos centrales mantengan sus sistemas monetarios de acuerdo con la ley.

6. Conclusión

La tecnología ha cambiado, pero la naturaleza de la banca central no. El Bundesbank adopta hoy una forma muy diferente a la que tenía cuando se creó en 1957, pero su propósito es el mismo. Nuestras herramientas cambiarán, nuestras habilidades se volverán más diversas y los sistemas para entregar dinero al público ya las instituciones financieras evolucionarán con el tiempo.

Finalmente, en las últimas décadas hemos visto cambios fundamentales en los mercados financieros y en el mundo. Verás lo mismo. En BLS, nuestro objetivo es apoyarlo mientras experimenta estos cambios. 2021 no será como siempre para los bancos centrales, y es posible que aún tengamos que tomar decisiones valientes. Los banqueros centrales harán todo lo posible para liderar los grandes cambios que se avecinan.

Fuente | BIS Autor | Agustín Carstens

Tags:

Desde agosto del año pasado hasta el presente, la nueva cadena pública liderada por DOT/AVAX/NEAR ha logrado una buena tasa de retorno (un promedio de tres a cinco veces). Teóricamente hablando.

Datos DeFi 1. Valor de mercado total de DeFi: $ 36,149 mil millones El auge y la caída de las diez principales monedas por capitalización de mercado, Jinse Finance Chart.

1. La propuesta más controvertida de Ethereum EIP-1559 en 2021: ¿nada menos que la expansión del bloque Bitcoin?El 22 de enero, el desarrollador de Ethereum, Danny Ryan.

Título original: El futuro de la banca central Los mercados financieros y el mundo han cambiado fundamentalmente en las últimas décadas. El Banco de Pagos Internacionales (BIS) se estableció en 1930.

Lo sorprendente es que al final del año y al comienzo del año, Dogecoin siempre tiene un contraataque de este tipo.El 28 de enero de 2021.

Bitcoin ha recorrido un largo camino desde enero de 2017. En ese momento, cada bitcoin valía mucho menos de $1,000, en comparación con alrededor de $30,000 al 21 de enero.Pero curiosamente.

¿Alguna vez te ha dicho un asesor de inversiones (o tus padres) que hagas crecer tu dinero? Este concepto está profundamente arraigado en la mente de innumerables personas trabajadoras de todo el mundo.